4月24日,每市特邀云锋金融、香港交易所与业内大咖举办《全球资产配置下的香港投资机遇及实务操作》沙龙活动。通过美港股大消费行业投资机会,香港证券市场介绍及互联互通最新发展,内地私募参与港股投资实操案例等3个方面,为内地私募机构带来全球资产配置下的香港投资机遇,并提供实用建议。

以下是纪要详情:

港美股的大消费行业的投资机会

主讲人:云锋金融研究部董事 特许金融分析师 翁放

首先还是介绍一下我们公司,云锋金融是2015年还是两位大佬创办的上市公司,我们是在香港主板上市,那当时他们看到了另外机会,就是中国投资者迟早要进行全球投资,其实这是不可逆转的趋势,那么在15年的时候,云锋金融就应运而生,我们现在是1、4、6、9号牌照的持有者,目前拥有五条业务线,包括证券经纪、财富管理、员工持股、企业融资、投资研究,那么目的就是说我们想为内地的投资者建立这么桥梁跟全球市场,那么全球市场的第一步其实就是香港市场。

现在位置上,其实他们当时看到很多机会,现在可以说已经没有那么的明确了,比如说内房股,比如说汽车股,再比如说内银股这机会,其实大家现在看的话肯定没有当时那么的好,那现在的港股有一些什么样的机会?

港股餐饮行业一直是非常大的行业,但在之前香港市场里的餐饮企业主要是本地的这种餐饮,大家吃过大家乐、大快活,可能对这些有一些了解,这些股票其实在香港市场一直来说是个非常稳定的长牛的走势,但是他们对内地投资来说肯定是不熟悉的,因为他们在内地的业务非常的少,但是从15、16年开始,有一些内地业务为主的这种餐饮企业也开始在香港上市,其中比较有代表性的就是呷哺呷哺、跟颐海国际,因为小火锅可能就算没吃过,至少在餐厅在商场里头见过,但就是这样一只股票其实在刚上市的时候大家看到是非常不受关注的,15年到16年一路往下走,那刚才其实主持人也提过就是私募,其实有一些这种私募大佬们会进进军港股,那其中有我我其实在雪球上认识了神交的网友,就是通过呷哺呷哺这支股票一战成名,现在也是自己发了私募产品,那他当时做的什么事情,就是在各个商场里面去实际踩点,看它的开业情况,客流量等等的,而这些其实是香港主流投资者不会去做的。接下来会讲为什么就是我们认为港美股会比A股的消费市场更有投资机会。我们看到其实呷哺呷哺再后来出现了戴维斯双击,就是估值当初只给了十倍,但它的盈利和估值在后来的两年里边同步提升,最后创造了一年多六倍的机会。

颐海国际(1579.HK)可能大家就更陌生一些,它是海底捞集团下面的专门负责火锅底料生产的供应链公司。大家可以看到在上市之后,市场认可它时间就更短,可能就几个月时间大家就反应过来,这是非常好的公司,它的盈利增长现在一直保持在50%以上,它只用了一年时间就翻了6倍,然后现在大概是30倍左右的估值,业绩增长保持在60%,基本上也是双击的故事。

第二个是休闲食品领域,其实A股有一些公司大家比较熟悉的可能像桃李面包,然后刚刚上市的养元饮品、绝味食品。休闲食品其实在港股也一直是非常大的行业,大家以前比较熟悉的台资三巨头,旺旺、统一、康师傅,其实一直以来在过去上一次中国销费大爆发的时候,它们是十年十倍的大牛股,可能不止十倍,可能像康师傅是十年快一百倍,但现在的话这两年其实港股又涌现出了一批新的内地的食品龙头。举个例子来说,大家可能对周黑鸭(01458.HK)比较熟悉,因为他是两年刚上市的新秀代表那它的股价大家看到反应其实表现并不是特别好,但如果你去看它的估值跟它的盈利能力,那比A股的像绝味这样的同样做这样卤制品的公司是要强很多倍,就说如果以后是行业被证明了还有发展潜力,我相信周黑鸭的潜力会更大一些。

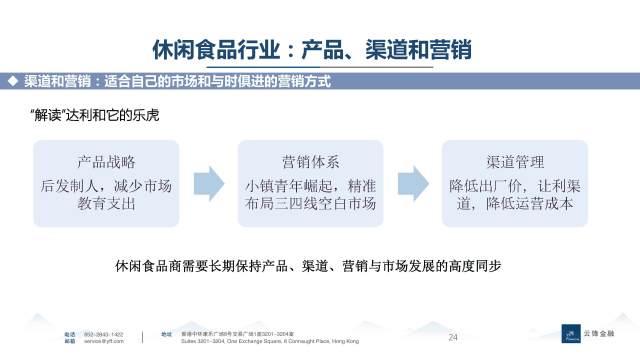

达利食品(03799.HK)其实现在在香港市场大家是把它看作是台资三巨头之后的新的综合性的龙头,因为大家知道达利做的包括达利园,包括乐虎功能性饮料,包括可比克薯片等等的其实是全全品类覆盖,但是他主要针对的是234线市场,跟目前大家想的高端化这种趋势不太一样,但是可以看到他其实在去年就出现了价值重估,当香港投资者一旦相信你会是下康师傅,你会是下旺旺的时候,他是非常愿意给你跟这些巨头同样的估值,然后加上他自己的盈利增长,所以在去年开始其实达利曾经最高的时候也突破了1000亿市值,其实在A股你是找不到做休闲食品能做到千亿市值的这样公司。

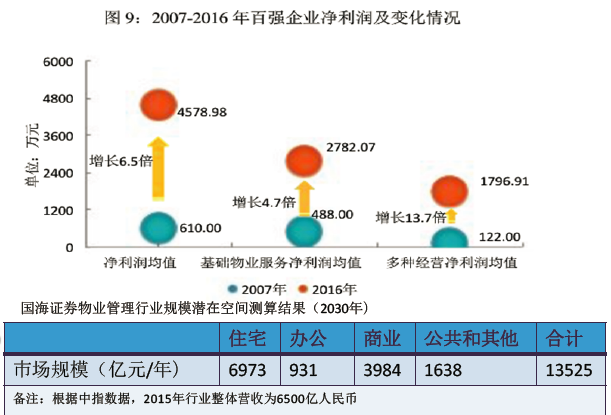

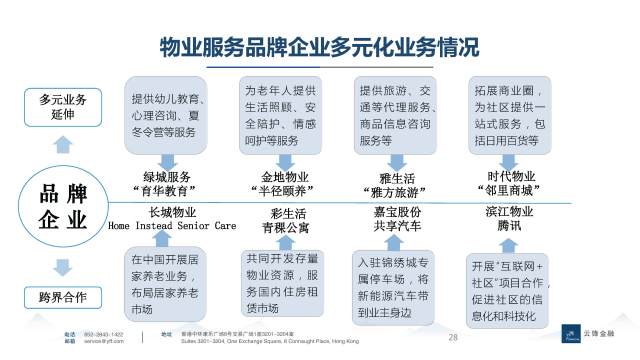

第三个是“住”行业,其实是我们最近非常关注也觉得非常有趣的行业叫物业管理行业,行业在A股也同样现在只有一家上市公司,就是南都物业也是刚上市的新股,但是在港股其实它已经形成了矩阵,就是有好几家上市公司,大家知道就是对于行业来说,如果他只有一两家上市公司,其实对于卖方研究来说是很难覆盖的,因为你没有办法形成行业的比较,但如果一旦你形成了矩阵,看到有更多的公司的时候,时候卖方研究就会跟上。那大家看到其实又手边的彩生活(01778.HK)是最早在港股上市的一家物业公司,那其实它的股价表现一直是非常的平淡,虽然在15年的时候曾经有过一波被第一波北水炒上去的记录,但是后来很快就跌下来,因为当时的卖方研究其实是没有办法去覆盖它,因为它没有可比对象,那他是什么时候出现了价值重估,大家可以看到K线图最右边就这么几个月,其实就是3月它发了17年的年报之后,市场才开始相信了他现在讲的故事,因为大家如果现在这两年我相信通过对港股市场了解,港股是不相信故事的,他只相信业绩,只有当你故事被变成业绩的时候,我才会为他买单,那现在彩生活其实已经走到了这样阶段,所以他的股价可以再发了业绩之后,迅速升涨30%。

但是绿城服务(02869.HK)其实从一上市开始就被大家当做是行业的龙头,一路其实就是在上涨的,但是大家看到他跟A股不一样,A股你新股上市先先来十几个涨停之后,其实后面就是慢慢回归价值,但是港股一般在上市比较的理性之后,如果你证明你的业绩确实是非常好,大家对你逻辑也讲通了,其实它是持续上涨的,你每次发季报每次发半年报的时候都会有一波上涨,所以它是可以让投资者一随时上车的一种一种用户,所以绿城服务大家可以看到左手边的上涨是一路向上的,那物业管理的逻辑是什么?接下来我们具体讲这里简单讲一下,就是传统上大家觉得物业是非常苦逼的行业,因为首先它是劳动密集型的,人力成本现在在中国是不断的上升,是刚性的,但是另外一件物业费其实你一旦定下来了,大家都是住在小区里的人,你是很难说是我要全体业主都同意才能让物业费上涨,这件事情对于人性来说是不太可能发生的事,所以物业行业在传统上大家看到的是觉得你没有什么没有什么发展前途。但是既然资本市场像现在的反应说明背后一定投资逻辑发生了变化,发生变化是什么?我们我们卖个关子,后面讲到具体行业的时候再来看。

最后是酒店行业,其实这段时间我相信大家如果卖方走得比较近,也都在不断的推荐就是关于酒店行业的表现,那它的龙头是谁?其实既不在A股也不在港股市,在美股的华住酒店,大家更熟悉的名字可能是像汉庭、全季、桔子水晶这样的一些酒店,它其实从15年就已经走出来成为十倍的牛股,它的整个逻辑是是几家酒店行业里面最通畅的,但是整体来说,我们看到不管是港股的锦江酒店,还是A股的像首旅股份,其实他们都在讲同故事就是终端酒店的崛起,就是所谓的消费升级。

三四线城市居民剔除房贷后可支配收入高于一二线城市

消费升级其实并不像大家想象的一样,说是一二线城市,我们看着最高端人群他们是怎么更好的消费,我觉得逻辑其实跟上市公司的投资逻辑是有违背的。现在一二线城市,北京上海深圳这样的人群,他们的消费理念是什么?高端化、个性化、小众化、品质化,然后向欧美靠拢等等。其实这些跟你上市公司去做大做强利润是背道而驰的,因为上市公司怎么做大利润,规模化,用尽可能低的成本去提供给尽可能多的人,然后通过渠道。特别是消费行业,建立好大众都能适用的渠道,然后降低渠道成本,最后实现利润的最大化,其实跟一二线的消费升级完全是不匹配的,所以一二线的消费升级更适合什么?更适合一级市场PE市场小而美的公司,他们有从0到1的爆发的可能性,但是上市公司追求的是1到1000,时候要靠的什么?其实靠的是三四线城市。

三四线城市有更大的消费人群的基数,而且人群,大家原来以为他是没有什么消费能力的,但实际上恰恰错了,这两年是这些人群才爆发出了最强大的消费能力,如果我们去比较各个城市扣除房贷之后的月可支配消费收入,北京上海是负的,但如果去看整个城市的话,它是负的水平,什么样的城市才有更高的可支配消费收入,平顶山、金门、湘潭这些这些城市可以用来消费的收入是更高的。所以为什么我们看到今年A股有很特别的现象,什么消费股涨的好,涪陵榨菜,桃李面包,海天味业。这些公司其实今年是大牛股,因为他们是做大众消费,他不是做真正的所谓的高端消费品。

三四五线城市现在消费增速从2012年之后就反超了一线,其实是比一线要更快的,如果去看对全国消费增长的贡献,三四五线城市现在已经接近了一半。对消费增长的贡献,其实也是三四五线更大,所以我们现在在投资消费品行业应该选择的是这种扎根三四五线城市,对大众更有吸引力的这样一些品牌,那为什么说港美股在时候又是更好的投资市场!

休闲食品行业:市场规模大,行业营收增速、利润率普遍较高

港美股现在主要的投资者其实还是国际大型机构投资者,这些人其实最不了解现在中国这些大众消费品的销售情况,这就是为什么呷哺呷哺在上市一两年之内,其实没有任何的机构投资者对它进行关注,因为你如果基金经理都在香港或者在纽约的话,你让他去给他理解这种一人一锅的小火锅,其实是很难的一件事情。但是同时作为投资者和消费者双重身份的一些人,他才可能去抓住这种新的机会。

再举个例子来说,达利食品,达利食品也是原来国际大型投资者其实非常不认可的,他们甚至会觉得达利食品可能有财务造假的可能性,我们上一波港股沽空其实就有达利食品。但是如果你是扎根内地的投资者,去了解它的整个渠道模式,它只不过是在康师傅原来老婆店夫妻店这种模式上面加了把更多的返利返给了这样渠道商,让渠道帮我做推广,而不是我来做推广。所以如果这些投资者基金经理只是去看报表的话,他会看到很多跟以前这种公司不一样的地方,他就会任为可能是财务造假的可能性,但如果你去真正理解了他的模式,你就会发现其实他只不过是把这一块移到了另外一块,而这种模式更适合现在的中国市场。

当它的财报源源不断的表现出一种业绩增长的时候,国际大型投资者才开始相信,相信之后买入越买越高,因为港股当他的市值达到一定水平的时候,才会被纳入到一些大投资者的法眼中,而一旦纳入之后,他就会并不考虑原来涨多少,他考虑的只是你是不是需要在我配食品行业的时候,你成为首选。而他们发现台资三巨头其实是很明显的下降趋势,这个时候我要买新龙头的话,我就会选哪里,然后就把达利食品一路买上来。所以是我们刚刚说到就是三四五线城市的消费升级,为什么我们认为它是更大的投资主题?

其实我们看到休闲食品现在的很明显的反应是净利润增速是销售增速的两倍,这说明有一些公司其实它已经有了品牌溢价,我可以通过提价,在成本不变的情况下,提高我的净利润的增速,其实对于投资来说就是非常好的时机。

餐饮行业:饮食文化深厚,行业规模过万亿,市场总量稳中有升

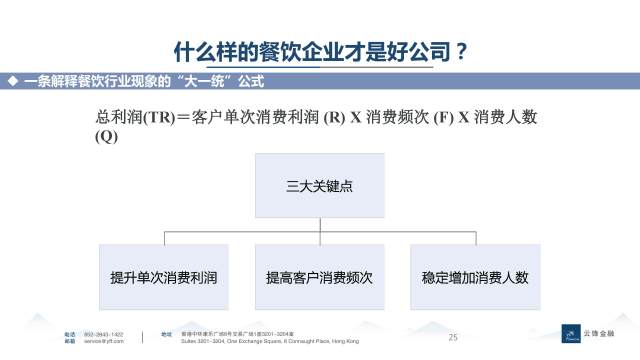

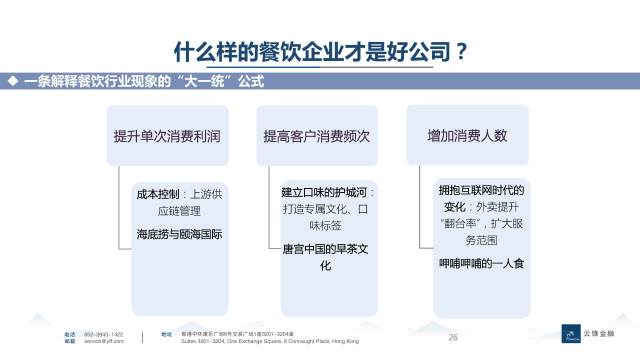

餐饮作为万亿的市场,大家都明白他他应该是有投资机会的,但是为什么这么多年在A股从来就没有出过一只餐饮的牛股,其实很简单,因为餐饮企业它受到了店面面积非常大的限制。店就这么大,晚上最多翻台三五次,如果没有办法提高客单价,就只能不停的开新店,而每新店都是一块新的成本。为什么呷哺呷哺做起来了,他的翻台率更高了,因为你一人吃火锅,你不可能坐在那吃两个小时,你肯定吃完就走,可能就半个小时,这是呷哺的逻辑。

外卖的逻辑其实现在慢慢的在体现出来,它其实是让餐饮店的瓶颈,从前面的店铺面积变成了后厨的处理能力,这是质的改变。所以真正优秀的连锁餐饮企业现在都在拥抱互联网外卖,尽可能多的采用这样的方式,也就是因为其实对于整个餐饮企业的周转率来说是巨大的提升。我们目前在上市公司里面还没有看到非常好的案例,其实颐海国际算,因为颐海国际为什么涨这么多,也不光是它为海底捞提供火锅底料,还包括他做自热小火锅在天猫淘宝上卖,大家发现这个东西是可以突破我原来的增长瓶颈的。

那在这之后,我相信餐饮企业会有真正通过这样一种和互联网结合的形式来突破原有的增长的瓶颈,实现真正大的餐饮巨头的这样就是像中国为什么没有麦当劳、肯德基、星巴克这样的公司,我相信未来应该是会出现。

物业行业:增长迅猛,行业储备面积大,正是跑马圈地时

物业行业现在市场规模也应该是万亿的市场,万亿的市场按照传统的投资逻辑来说,它至少应该有千亿的上市公司,这是正常的投资逻辑。但是现在最大的物业管理公司是绿城服务,200多亿港币市值,所以中间其实还有非常大的差距,为什么有这样的差距?就是因为现在其实整个物业百强占在整个中国物业市场里边的规模非常的小,行业的集中度非常的低,但是这两年因为资本市场对这些物业管理行业越来越看重,越来越多的上物业公司开始上市,以及他们的融资渠道非常的通畅在香港,所以他们其实是在跑马圈地的过程在非常快速的扩张自己的一城市面积,那我们相信他的大家看到储备项目的规模变化其实是非常快,我们相信市场的行业集中度会快速的提升。

酒店行业:中端酒店崛起

酒店,刚才讲到中端酒店的概念,我们其实在今年初发了一篇文章《消失的汉庭和如家》。我们为什么觉得汉庭和如家在消失,其实它并没有完全消失,它只是改名字叫全季跟如家精选,一旦改了名字,他的RevPAR是酒店行业核心的利润指标,就是这房间的平均出租率*平均出租价格。投资酒店业是一定会看指标,它能让RevPAR基本上是汉庭如家的两倍。但是这样的酒店的成本有汉庭如家两倍吗?肯定没有,因为酒店的成本更多的包括房租、人力等等,不会有这样的上涨,那造成的结果就是它的利润一定是高于原来的经济连锁酒店。十年前大家是看到遍地都是七天和百元的就能入住的经济连锁酒店,但是现在大家更愿意花300块钱,酒店住的很舒服,有一些特色,不管是出差还是旅游。所以这几年这些酒店行业跟大家讲故事都是中端酒店的故事,可以看到像首旅,现在如家是被首旅收购之后,今年就没有基本上经济连锁酒店他就不增加了,真正扩张的全是在中端酒店利润率更高的地方,我们认为消费升级看酒店行业并不是看五星级,并不是看最高端的,而是应该看中端的酒店。

为何港美股的大消费行业更有机会?

深度分享捕捉港股投资机会

嘉宾:上海榜样投资管理有限公司创始人、CEO 吴欣

和大家聊一些从实战的角度,投资港股的痛点难点,甚至是大家需要注意可能的坑,你在投资个别标的的时候会碰到的一些问题。我们准备了大概两三个案例,那希望对大家有用,我保证肯定有深度。

先介绍一下榜样投资,我们是2010年在海外先成立的,我们的第一个产品在2011年成立的就是海外对冲基金,而且是以港股为主,美股中概股为辅的基金。

然后在12年底13年底,因中信证券的邀请,因为当时大家也知道融资融券已经运行了一两年,他们希望有比较专业的机构能够翻版海外的策略,来看是否能在A股执行,那我们就从13年开始进入了A股的市场,运用了当时国内大家已经熟悉的一些工具来翻版海外的策略。那么到现在为止,我们已经发了好多款私募的产品,也是私募基金的管理人以及会员。那么针对港股的话,我们当时2011年成立的海外基金目前还在运行,在这个过程当中我们又发了两款产品。应该说从策略角度还是类似的,是港股通的,也是主动管理型的,选择港股通的标的池里面的股票。另外是量化的,也就是去年刚刚成立的量化的在港股池的标的里面选择的。

港股其实刚才我们也提到,因为前面谈了很多市场的一些规则特征等等,他们很权威,那么我这里想通过就是两三个案例跟大家分享,大家在做港股的过程当中,可能会碰到的比较辣手的问题。

那么我们想分享的是三个比较深的案例,其实港股和A股在财务报表方面是有诸多的不同的,其实对我们来讲,财务报表会计制度它是一种语言,当然我觉得A股和港股还没有说什么英文跟阿拉伯文区别,就可能是江苏本地话和浙江本地话。环境或多或少互相还能听得明白,但是会有很多误解。那么这里面具体的到底有很多少差别,给大家案例,案例因为我将要给出的这几个案例都是偏负面的,所以公司的名字我就不说了,这家公司是是很大的公司,那我们看了他们报表,然后我们在股东权益里面看到一项从来没看到过的项目,我们就仔细往下挖了。中文翻译是“永续证券”,也不知道他是啥,开始挖到后面,我们就可以跟大家简单的介绍一下。第一他规模很大,十个亿美金,分两期,十个亿美金,五年期,说是五年期,但是不会逼着你还的,那么这五年当中它的利息是5.375。 我就假设它是5年5%,五年到期了以后是可以不还的。但是第六年加3%到8%,第七年11%。以此类推,每一年加3%,显然他把项目放在了股东权益里面,那为什么可以把它归类成权益,那么我们挖了一下,第一项我其实刚才就简单的介绍就是他没有到期。就是他可以永远不到期的,虽然你的利息在在不断的增加。从5到8到11到14、17一直往上加,但是从法律角度,从合同角度,他可以不到期。第二,利息他也是不定的。就是说他5%不会变化,但是你5%可以不付。那么他不付的附带的条件是什么?假如你今年不付,那么你可以累积的。第二当年你不付的那一年,对不起,你不能分红。也就是说你一直不付利息,证券利息的话,这家公司永远不能分红。因为有这两个条款,因为海外的会计制度它允许它把它归类成权益,而不是债券。但是我们在座的每个人看到这东西肯定债券,公司也会在五年到期的时候,利息要增加的时候,尽量还掉这笔款。这家公司的权益是42个亿美金,他的总体负债是26个亿美金。 那么十个亿,假如你认为他是在的话,那么他的权益就从42个亿变成32个亿,它的总体负债从26个亿变成了36亿。假如在座的有干企业的话,你想象这是什么样的变化。其实案例不是很极端,就是在港股的五花八门的公司里面,这种情况发生很多,我指的情况不是说债券的问题,就是说A股没有看到过的状况是很多很多的,那么充分的体现两个市场的公司,它的会计制度以及各种各样的准则的不同,导致你在做股票投资的时候,还是要小心,至少要意识到这些不同,认真的对待。

第二个案例,你只要跨出中国边境,那汇率汇兑的因素那就是无孔不入的进入你的考虑体系当中。第一,你的交易货币不一样。第二,你公司的回报货币不一样。你大部分你看的可能是人民币回报,港币交易,甚至有美元回报的。刚才大消费里面提到的这几家大的全是美元回报,他可能是台湾的老板,中国的公司,结果是美元回报。

还有货币在他回报当中会换,比如说2001年是人民币回报,2002年变成港币回报,这种情况也发生过等等。那么你要注意的是回报的货币是吧?交易的货币。那么其实你在做港股,假如你海外有户,有港币,你做港币,今年你还感觉不到,刚才两位同事也讲了很多港股通的案例,你假如今年做了港股通,你假如投资的正回报5%,已经超越市场了,市场大概现在徘徊在0到1之间。假如你用港股通去做这些同类的股票,然后给了你5%利润的将会一笔划掉。为什么?港股贬了5%,从1月1号到现在,而且只要你有交易,他是天天结算,他不是说未结算的,你买一只股票跌了5%,你可以放在那里等他回来,他天天跟你结算。所以你今年到现在为止的5%结算掉的。所以汇率汇兑也好,汇率要肯定跨出中国的边境,开始做海外的股票,特别是港股,这些都是你的考虑范围。而且要很严肃的盯着的。刚才港港交所介绍的,他们的汇率的工具那是针对外地。你在香港开个户,你是港币,你去北上炒A股的时候,你有这些工具,你是南下,你拿着人民币去炒港股,没工具。没有工作,没有任何的对冲的工具。

第三,公司行动的跟踪成本是很高的!先讲几个简单的案例,然后再仔细讨论这边的。就是比如说A股是填股填权的。它分红的那一天现金给到你了,第二天股价就直接减掉一块钱,比如说十块钱变成九块钱了。那海外不是这样的,每股不是想港股也不一样,他可能会给爹的不一定是一块钱,市场会作出反应。就觉得公司少了一块钱,以现金的方式分给了股东。这是公司行动之一,你要跟你假如不是天天盯,特别是散户唉哟这么今天跌了,你想我记得去年3818,分了很多,因为他拥有阿里巴巴卖掉了一些股份之后,分红突然间一天跌了百分之十几。那你觉得发生什么事,其实啥都没发生,因为你账户里多了好多现金,它分红了,但他分掉的比例不一定等同于他要分的。假如市场觉得很很正面,他可能跌的少一点,觉得负面他可能跌得多一点。 但至少从这一点来讲至少有额外的跟踪的成本。

我这边给的案例是港股比较通行的供股的做法,供股其实就是公司再融资的概念。但是港股给的再融资空间比较比较宽泛,也有正常做的,也有大股东来欺负小股东等等,但是你假如跟踪的勤快的话,你按照规则去做,那也谈不上被欺负,那么我们这里给的案例是比较中性的,一个是是做衣服的公司在2012年公布是说它要融资,它给的供股的价格是打了八折。就是当天交易第二天公告差价八折属于正常范围之内的,然后我们自己做的一只股票,大概在15年,是央企,央企在香港也是公司,它市值很小,是环保企业。那么差价10%,也是比较正常。那么我还碰到过一家公司供股价格是直接对着,他本身就是个仙股,两毛钱的供股的价格是一毛,那为什么?我刚才讲跟踪成本高,或者说是刚才讲的这些数字等等案例到底有什么作用,就是对跟踪的不勤快的人有什么坏处?第一它供股的时候它会发单独的权证,就是你有权利。两毛的股票,你有一毛的权利去申购,不然的话你就被稀释了。那么权证的话在港股的体系当中,它是可以交易的。时间可能月两个月不定。那你可以选择卖掉,但是他的交易的交易量是很少,基本是被做市商要坑一把,当然你可以不交易,你说我选择行使权利,那么你要至少确保你账户里面有现金去行使权利。他自他从公告日起就不停的有各种各样的事情需要你去考虑决定,你要去做,这就是我为什么说跟踪成本很高。

那么假如你是正常供股的话,比如说10%的打折无所谓。有差价不多,西式的也不多,又是央企还要发展等等。假如来打对折的,假如你忘了去卖掉正在交易的认股权,或者说你不去行使权利,权利统统归大股东了。他可以行使,剩下的人都可以行使。所以就是你买了港股之后还要非常勤快的跟踪,除了刚才提到的规则的不同。还有这些港股,以及你假如炒其他股票的话非常特殊的一些公司行动你需要跟踪,而不是说买了就等它长的概念。我觉得这一块,易私慕可以搞个软件,至少从跟踪角度他不会出差错,决定还是要投资者自己做的。但是跟踪你说忘了没看到,不太可能的。 哪怕你的券商也最多发一秒,你一秒不看你就没了。但是易私慕你可以跟踪,一直警告,短信都可以。

我的分享就到这里。